【上陸10周年!】Netflixが10年で会員数を3億人に増やす間、日本の業界では何も起こらなかった

振り返ればNetflixは着実に会員数を増やしてきた

2015年9月2日、Netflixが日本でのサービスを開始してからちょうど10年経った。

正確に言うと、2日開始とアナウンスされていたのが、1日夜に行われた前夜祭で21時ごろに「もうスタートします」と3時間繰り上げられたので、9月1日開始となった。以下は、前夜祭から帰宅後に受け取ったメールだ。あらかじめ申し込んでおくと、開始時に一斉にメールが配信されたのだ。

2015年9月1日夜に受信したメール画面

スタート以降、私の生活にNetflixは深く食い込んだ。ほぼ毎日、テレビで起動し新しい映画やドラマをチェックし、マイリストに加えていく。時にはすぐ見たり、週末に見たりする生活だ。

当時は、AppleTVをHDMI経由でテレビに繋いで見ていた。やがて何代目かのFireTVに替わり、その後はスマートテレビに買い替えたのでテレビで直接Netflixを起動している。

AppleTV(左)とFireTV(これにリモコンもついている)

最初の頃は日本上陸時の話題の盛り上がりのわりに、利用者は多くはなかった。「日本は無料広告が強いので伸びない」と断言する人もいたが、論点がズレてると感じていた。週末TSUTAYAに行くと大勢の人でごった返していたので、有料でコンテンツを見るニーズは高かったのだ。お店に行かなくていいし、人気コンテンツが棚からなくなったりしない。定額配信のほうが圧倒的に便利でリーズナブルだった。だからサービス認知が進めば徐々にユーザーは増えると確信していた。

そしてオリジナルコンテンツも普及には必要だった。はっきりユーザーが顕在化したのは、2019年の「全裸監督」の時だ。やはりエロの要素は新しいサービスの普及に欠かせないのか。

そして2020年、コロナ禍に襲われた中で巣ごもり生活になった日本人に「愛の不時着」ブームが襲来し、さらには「梨泰院クラス」も話題になった。それまでとは明らかに違う層がNetflixを利用し始め、特に女性が熱くヒョンビンの魅力を語った。やっとメジャーなサービスの仲間入りを果たした。この年の12月には日本制作のドラマ「今際の国のアリス」が世界中でヒットし、日本人もNetflixを通じて海外でコンテンツを見てもらえる実感が得られた。

2024年には「地面師たち」がさらに新たな層を開拓し、日本制作コンテンツとして国内外で空前のヒットとなった。日本の才能たちがNetflixを自分たちの制作の場として乗り出して行った。

この年の11月、日本の会員世帯数が1000万を超えていたと発表された。500万を超えたところまでは数字が出ていたが、まさか1000万超えとはと驚いた。

そして2025年8月26日、日本の国民的イベントとされたWBC(World Baseball Classic)が2026年春の開催ではNetflixが全試合を独占配信すると発表された。1000万が一つのゴールとするなら、次のステップへ踏み出す宣言をした感がある。

この間、Netflixの全世界の会員数は3億に達した。米国のエンタメ業界はダイナミックに変化していたが、その中でダントツの勝ち組となった。

日本のメディア業界ではこの10年間、何も起こらなかった

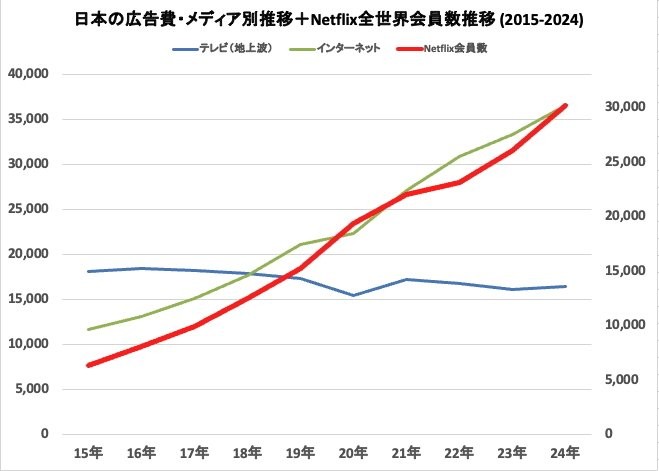

さてここで、強引に作成したグラフをお見せしたい。日本の広告費の中の地上波テレビ広告費、インターネット広告費の10年間の推移に、Netflixの全世界の会員数の推移を重ねたものだ。

青い線が地上波テレビ広告費で、2015年は1兆8088億円だったのが、2020年のコロナ禍で乱高下したのち、2024年は1兆6351億円へと約10%下がった。紆余曲折あった末、斜陽産業と呼ばれながら1割減で済んでいるなら御の字かもしれない。

その間、インターネット広告費は1兆1594億円から3兆6517億円へと3倍強伸びている。2019年にはテレビ広告費を抜き去り、2024年にはテレビ新聞雑誌ラジオのマスコミ4媒体を足した額より大きくなった。

そして同じ期間、Netflixの世界会員数は6271万世帯から3億160万世帯へと5倍程度伸びた。日本に上陸した2015年にはまだ6000万台だったのかと、改めて驚いた。当時すでにGAFAなどと呼ばれビッグテックだったが、じゃあ今はどれだけビッグなのか。

そしてNetflixを台風の目としながら、米国メディア業界は「テレビ黄金期」と称され、これまでの地上波テレビが勢いを失いつつも、SVODサービスが次々に生まれて消えたり伸びたりしてきた。

いつの間にかDisneyもParamountも「+」がつくサービスを新たな柱にし、HBOはMAXをくっつけたサービスを立ち上げた。一時期は映画館さえ捨てて全部配信にシフトするのかとの勢いだったが、それは落ち着きつつあるものの、ダイナミックな変化の途上だ。

そんな中、FASTというサービス形態が現れ、あっという間にテレビ広告費の新たな受け皿になりつつある。各メディアコングロマリットはちゃっかり有力なFASTを傘下に加え、既存事業とのシナジーを狙っている。

上のグラフでNetflixを強引に載せたのは、そんな米国メディア業界の混沌と新たな成長ぶりを示すつもりだったからだ。そしてそれは日本のインターネット業界のカオスと成長に似ている。

一方、日本の地上波テレビ業界は、10%程度沈んだが、まだ大きな存在ではある。だがこれこそが、「茹でガエル」だ。いずれ衰退するのはわかっているのに、大きく減らないから変われない。

米国のようにあれが出てきた後、これも登場した、という複雑なストーリーに比べるとどうだろう。2015年にTVerが登場した。2016年にはABEMAがスタートした。・・・以上!ではないか?

もちろん細かい(と言うと失礼だが)サービスはあったといえばあった。2011年に日本上陸したHuluは2015年時点ではすでに日本テレビのものになっていた。フジテレビはもっと前からFODを持っていた。TBSはテレビ東京とParaviを立ち上げたのになぜかU-NEXTに統合させた。テレビ朝日はauとTELASAを開始してはいる。

こう書くとたくさんあるが、会員数は多くて200万を超えた程度。U-NEXTだけは500万弱のようだ。それぞれに取材すれば、それぞれが頑張っている。中でもTVerは売り上げ倍増と気を吐くだろう。ABEMAはもう黒字なんだぞと胸を張るだろう。

だが、はっきり言うが「何も起こらなかった」のだ。日本国内のコップの中でもいいから、「次はこれだなあ」と頼もしく思えるサービスがない。茹でガエルの地上波テレビに取って代わる存在が見当たらない。

10年間を振り返っても、何も起こっていない。何しろ、SVODが伸びていない。その上、FASTも勃興してない。米国がこの2つで混沌としていたことに比べると、日本では何も起こらなかった。相変わらず、最大のメディアは地上波なのだ。なんたることか!

本気で投資しないから、メディアはYouTubeの荒野に呑み込まれる

フジテレビが騒動で広告主を失った時、ダルトンインベストメンツは「不動産事業を売却してコンテンツ事業に集中すべき」と株主として提案した。乱暴なようで、そこには一定の理がある。

提携媒体

コラボ実績

提携媒体・コラボ実績

読者限定の内容も逃しません。